อยากรวยต้องเลิกก่อน! 5 พฤติกรรมทางการเงินที่กำลังทำร้ายคุณ

หลายคนตั้งเป้าจะเริ่มออมเงินตั้งแต่ต้นปี แต่พอสิ้นเดือนกลับเหลือแต่ยอดติดลบในบัญชี ทั้งที่รายได้ก็ไม่ได้ต่างจากคนอื่นมากนัก ความจริงแล้ว “ปัญหาไม่ได้อยู่ที่รายได้” แต่อยู่ที่พฤติกรรมทางการเงินที่ฝังอยู่ในชีวิตประจำวันโดยไม่รู้ตัว พฤติกรรมบางอย่างดูเหมือนไม่มีผลมาก แต่เมื่อสะสมเรื่อย ๆ กลับกลายเป็นตัวขัดขวางการสร้างเงินเก็บอย่างเงียบ ๆ มาดูกันว่ามีข้อไหนที่คุณกำลังเผลอทำอยู่หรือไม่ และจะเริ่มแก้ไขได้อย่างไรตั้งแต่วันนี้

5 พฤติกรรมทางการเงินที่ทำให้คนเก็บเงินไม่อยู่

- ใช้ก่อนออมทีหลัง

หลายคนอาจเคยบอกตัวเองว่า “เหลือเท่าไหร่ค่อยเก็บ” แต่สุดท้ายกลับไม่เหลือเลย เพราะการออมกลายเป็นสิ่งที่ทำ “ถ้ามีเหลือ” มากกว่า “สิ่งที่ต้องทำ” วิธีแก้ง่าย ๆ คือเปลี่ยนลำดับความสำคัญของเงินใหม่ — เมื่อเงินเดือนเข้า ให้โอนเข้าบัญชีออมทันที 10-20% แล้วค่อยใช้ส่วนที่เหลือ วิธีนี้จะช่วยสร้างนิสัยออมก่อนใช้โดยไม่ต้องใช้แรงใจมาก

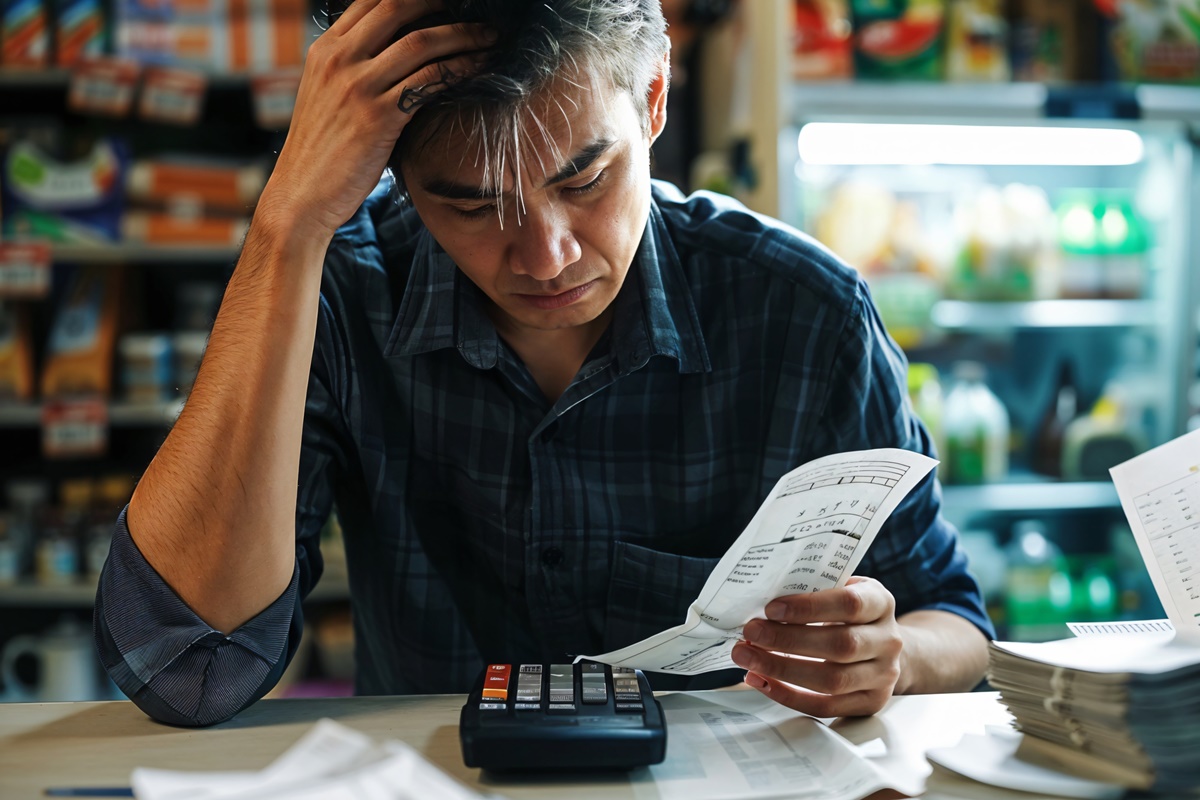

- ไม่รู้รายรับรายจ่ายของตัวเอง

คุณเคยสงสัยไหมว่า “เงินหายไปไหนหมด?” คำตอบง่าย ๆ คือเราไม่เคยจดนั่นเอง หลายคนใช้เงินไปเรื่อยโดยไม่รู้ว่าใช้ไปกับอะไรบ้าง ทำให้ควบคุมไม่ได้ เริ่มต้นจากการจดรายจ่ายอย่างน้อยสักเดือนหนึ่ง จะช่วยเปิดตาว่ามีค่าใช้จ่ายฟุ่มเฟือยตรงไหน เช่น ชาไข่มุกทุกวัน หรือค่าขนมเล็ก ๆ ที่รวมกันเป็นก้อนใหญ่ แอปบันทึกรายจ่ายหรือสมุดเล่มเล็กก็ช่วยให้เห็นภาพรวมและวางแผนได้ง่ายขึ้น

- ใช้บัตรเครดิตแบบไม่คิดให้รอบคอบ

บัตรเครดิตเป็นเครื่องมือทางการเงินที่ดี หากใช้อย่างมีวินัย แต่หากรูดทุกอย่างโดยไม่คิด หรือจ่ายขั้นต่ำทุกเดือน จะกลายเป็น “หนี้ก้อนใหญ่” ที่กินเงินออมในอนาคต

อย่าลืมว่าดอกเบี้ยบัตรเครดิตอยู่ที่เกือบ 18% ต่อปี ซึ่งสูงมาก ควรใช้เฉพาะของจำเป็นและจ่ายคืนเต็มจำนวนในรอบบิล หากต้องใช้จริง ๆ ให้ตั้งวงเงินไว้ล่วงหน้าและอย่าเกินจากนั้นเด็ดขาด

- ซื้อของตามอารมณ์

อารมณ์มีผลต่อการใช้เงินมาก บางคนช้อปเมื่อเครียด เบื่อ หรืออยากให้รางวัลตัวเองโดยไม่ได้คิดถึงผลระยะยาว หากพบว่าตัวเองมีพฤติกรรมนี้ ลองใช้ “กฎ 24 ชั่วโมง” คือรอหนึ่งวันก่อนซื้อของชิ้นที่อยากได้ ถ้ายังอยากได้อยู่จริง ๆ ค่อยซื้อ วิธีนี้จะช่วยลดการใช้เงินโดยไม่จำเป็นได้มาก

- ไม่มีเป้าหมายทางการเงินที่ชัดเจน

ถ้าไม่รู้ว่าเก็บเงินไปเพื่ออะไร การออมก็จะหมดแรงจูงใจง่ายมาก ลองตั้งเป้าหมายให้ชัด เช่น “อยากมีเงินสำรอง 6 เดือนของรายได้” หรือ “เก็บเงินดาวน์บ้านใน 5 ปี” เมื่อมีเป้าหมายชัดเจน จะรู้สึกว่าทุกบาทที่ออมมีความหมาย ลองแยกบัญชีออมแต่ละเป้าหมาย เช่น บัญชีท่องเที่ยว บัญชีฉุกเฉิน จะช่วยให้จัดการเงินง่ายขึ้นและมองเห็นความก้าวหน้าได้จริง

การเก็บเงินไม่ได้ยากเกินไป แต่ต้องเริ่มจาก “รู้จักตัวเอง” และ “เปลี่ยนนิสัยเล็ก ๆ” ที่ทำให้เงินไหลออกโดยไม่รู้ตัว ไม่ว่าจะเป็นการใช้ก่อนออม ไม่จดรายจ่าย หรือช้อปตามอารมณ์ ล้วนเป็นจุดเริ่มต้นของปัญหาการเงินทั้งสิ้น สิ่งสำคัญคือเริ่มจากทีละก้าว เช่น ออมเพียงวันละ 50 บาท หรือโอนเข้าบัญชีอัตโนมัติทุกเดือน การเปลี่ยนแปลงเล็ก ๆ จะสะสมกลายเป็นวินัยทางการเงินที่มั่นคง เมื่อเวลาผ่านไป คุณจะรู้ว่าการมีเงินเก็บไม่ใช่เรื่องของโชคหรือรายได้สูง แต่เป็นเรื่องของ “วินัย ความเข้าใจ และความตั้งใจ” ที่จะไม่ยอมให้เงินหลุดมือไปอีกต่อไป